個人のお客様PERSONAL

民事再生

民事再生について

債務整理とは、弁護士が介入することで、ご依頼者様の債務状況に合わせて、借金の整理をしていく手続きです。

債務整理には「任意整理(過払い金返還含む)」「自己破産」「民事再生」の3つの手法があります。

こちらでは、個人のお客様における民事再生について説明します。

民事再生とは

民事再生とは、今後借金を返済できなくなる恐れがあることを裁判所に申し立て、借金を約2割程度まで減らしてもらう手続きです。自己破産と異なり、住宅を手放さずに済む方法もあります。

民事再生の手続きをとった場合、借入に至った事情や財産の報告、現在の経済状況など記載した書類を弁護士通じて裁判所に提出し、原則住宅ローン以外の借金の約2割程度(最低100万円)まで減額してもらい、それを3年程度で分割返済することになります。

なお、住宅ローンについては、担保となっている住宅を所有しながら返済を続けて、手放さずに済ませることができる特則が設けられています。

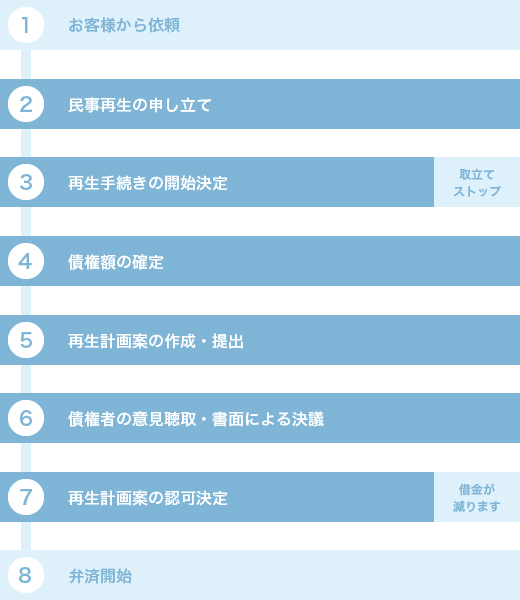

民事再生手続きの流れ

- 1. お客様から依頼

- ご依頼者様から弁護士へ民事再生手続きについての依頼

- 2. 再生手続きの申し立て

- 弁護士が裁判所に民事再生手続きの申し立て

- 3. 再生手続きの開始決定

- 再生手続きの開始決定、この時点で取り立てがストップします

- 4. 債権額の確定

- 債権額が決定します

- 5. 再生計画案の作成・提出

- 再生計画案の作成・提出をします

- 6. 債権者の意見聴取・書面による決議

- 債権者の意見聴取または書面による決議が行われます

- 7. 再生計画案の認可決定

- 再生計画案の認可決定、この時点で借金が減ります

- 8. 弁済開始

- 弁済開始します

民事再生のメリット

- 返済する金額が少なくなります。

- 住宅や車を残すことができます。

- 自己破産と異なり、職業や資格の制限はありません。

民事再生のデメリット

- 「今後、継続的かつ安定的な収入の見込みがあること」や「住宅ローンを除いた借金が5,000万以下であること」などの条件を満たす必要があります。

民事再生で注意すべきこと

再生計画案で立てた返済期限が守れない場合には、裁判所により再生計画が取り消されてしまうことがあります。そのため、民事再生で減額した借金は無効となり、もとの借金が残ってしまう、ということもありますので、民事再生を申請する際に、きちんとした返済計画を立てることが必要です。また、返済できるだけの資金がないと認められた場合には、破産手続きに移行していくこととなります。以上のことに注意した上で、民事再生手続きを進めましょう。